Cebinizdeki Görünmez Delik

Sabah işe veya okula giderken aldığınız o kahve, öğleden sonra atıştırdığınız çikolata, kullanmadığınız halde her ay kredi kartınızdan çekilen o dijital abonelik… Tek başlarına bakıldığında bu harcamalar “önemsiz” görünür. Bir kahveye 100-150 TL vermek kimseyi iflas ettirmez, değil mi? Ancak finansal okuryazarlık dünyasında bu küçük damlaların oluşturduğu selin özel bir adı var: Latte Faktörü.

Çoğu insan zenginleşememesinin nedenini “yetersiz gelir” olarak görür. “Daha çok kazansam, daha çok biriktiririm” diyerek kendilerini avuturlar. Oysa ekonomi biliminin ve davranışsal finansın bize gösterdiği acı bir gerçek var: Sorun genellikle ne kadar kazandığınız değil, kazandığınız parayı nasıl yönettiğinizdir.

Bu makalede, Amerikalı finans yazarı David Bach tarafından popülerleştirilen “Latte Faktörü” kavramını derinlemesine inceleyeceğiz. Sadece bir kahve metaforu üzerinden değil; fırsat maliyeti, bileşik getiri gücü ve harcama psikolojisi üzerinden küçük kaçakların nasıl büyük servetlere mal olduğunu matematiksel verilerle kanıtlayacağız. Hazırsanız, kahvenizi evde demleyin ve okumaya başlayın; çünkü bu yazıdan sonra harcamalarınıza asla aynı gözle bakmayacaksınız.

1. Latte Faktörü Nedir? Kavramsal Çerçeve

Latte Faktörü (The Latte Factor), en basit tanımıyla; günlük hayatımızda fark etmeden yaptğimiz, alışkanlık haline gelmiş ve zorunlu olmayan küçük harcamaların, uzun vadede birikerek devasa bir servet kaybına yol açması durumudur.

Kavram ilk olarak David Bach’ın “The Automatic Millionaire” (Otomatik Milyoner) kitabında detaylandırılmıştır. Bach’a göre insanlar, büyük yatırımlar yapacak paraları olmadığını düşünürken, aslında servetlerini her gün küçük parçalar halinde başkalarına dağıtmaktadırlar.

Neden “Latte”?

Buradaki “Latte” sadece bir metafordur. Sizin “Latte”niz şunlar olabilir:

- Her gün dışarıdan söylenen öğle yemeği.

- Günde bir paket sigara.

- Markalı şişe sular.

- Sadece ayda bir kez gidilen spor salonu üyeliği.

- Oyun içi (micro-transaction) harcamalar.

Latte Faktörü, cimrilik yapmak veya hayattan zevk almamak değildir. Bu kavram, farkındalık ile ilgilidir. Paranın nereye gittiğini bilmek ve harcamaları “otomatik pilot”tan çıkarıp “bilinçli tercih” haline getirmektir.

2. Matematiğin Gücü: Küçük Paralar Nasıl Milyonlara Dönüşür?

Bir ekonomi öğrencisi veya finans meraklısı olarak, olayın sadece tasarruf boyutuyla değil, yatırım ve bileşik getiri (compound interest) boyutuyla ilgilenmelisiniz. Latte Faktörü’nün can alıcı noktası, harcanan paranın nominal değeri değil, o paranın Fırsat Maliyetidir.

Gelin, Türkiye şartlarına uyarlanmış güncel bir senaryo üzerinden matematiği kuralım.

Senaryo: Günlük Kahve ve Atıştırmalık

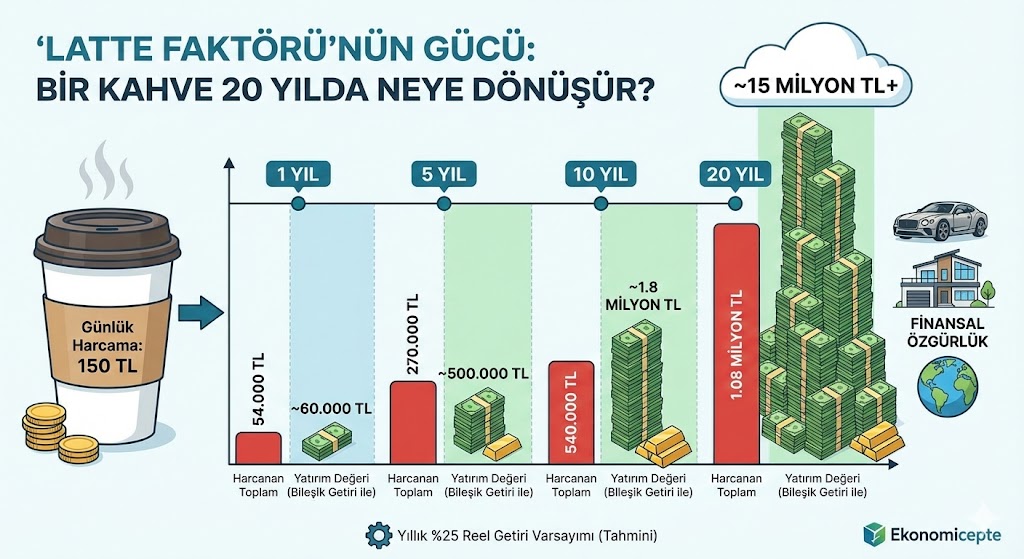

- Günlük Harcama: Bir zincir kahveciden alınan filtre kahve + küçük bir atıştırmalık = 150 TL (2025 tahmini ortalama fiyatlarla).

- Aylık Maliyet: 150 TL x 30 Gün = 4.500 TL.

- Yıllık Maliyet: 4.500 TL x 12 Ay = 54.000 TL.

Sadece bir yılda, cebinizden çıkan “çerez parası” 54.000 TL’ye ulaşıyor. Bu para ile belki iyi bir tatil yapabilir, son model bir telefon alabilir veya eğitiminize yatırım yapabilirdiniz. Ancak asıl şok edici tablo, bu parayı harcamayıp yatırıma yönlendirdiğinizde ortaya çıkıyor.

Bileşik Getiri Tablosu (Uzun Vade Etkisi)

Eğer bu aylık 4.500 TL‘yi harcamayıp, yıllık ortalama %25 reel getiri (enflasyondan arındırılmış borsa/fon getirisi varsayımı) sağlayan bir yatırım aracında değerlendirseydiniz:

| Süre | Toplam Anapara (Cebinizden Çıkan) | Yatırımın Ulaştığı Değer (Tahmini) |

| 1 Yıl | 54.000 TL | ~ 60.000 TL |

| 5 Yıl | 270.000 TL | ~ 500.000 TL |

| 10 Yıl | 540.000 TL | ~ 1.8 Milyon TL |

| 20 Yıl | 1.08 Milyon TL | ~ 15 Milyon TL+ |

Not: Bu hesaplamalar varsayımsaldır ve piyasa koşullarına göre değişebilir. Ancak matematiksel gerçek şudur: Erken yaşta harcanan her 1 TL, emeklilikte sahip olabileceğiniz 10 TL’den vazgeçmek demektir.

Gördüğünüz gibi, mesele kahve içmek değil; gelecekteki finansal özgürlüğünüzü yudumlamaktır.

3. Davranışsal Finans: Neden Küçük Harcamaları Engelleyemiyoruz?

Ekonomide rasyonel birey (Homo Economicus) varsayımı olsa da, gerçek hayatta insanlar duygusaldır. Küçük harcamaların önüne geçemememizin arkasında bazı psikolojik tuzaklar yatar.

A. Diderot Etkisi

Yeni bir ayakkabı aldığınızda, ona uygun pantolon, sonra kemer, sonra gömlek almak istersiniz. Bir harcama, diğerini tetikler. Küçük bir abonelik başlatırsınız, yanında “premium” özellik istersiniz. Bu tüketim sarmalı, Latte Faktörü’nü besler.

B. “Zaten Batmışız” Sendromu

Özellikle yüksek enflasyonist ortamlarda (Türkiye gibi), insanlar “Para zaten eriyor, harcasam ne olur, biriktirsem ne olur?” psikolojisine girerler. Bu tehlikeli bir yanılgıdır. Enflasyonist ortamda nakitte kalmak kaybettirir, ancak varlığa (hisse, altın, fon) dönüştürülen küçük tasarruflar enflasyondan korunmanın tek yoludur.

C. Anlık Haz (Instant Gratification)

Beynimiz dopamin odaklı çalışır. O an içilen kahve anında mutluluk verirken, 10 yıl sonraki emeklilik fonu soyut ve uzaktır. Beyin, bugünkü somut ödülü, yarınki büyük ödüle tercih eder. Latte Faktörü ile savaşmak, aslında kendi biyolojinizle savaşmaktır.

4. Kendi “Latte”nizi Nasıl Bulursunuz? (Tespit Aşaması)

Herkesin “Latte”si farklıdır. Kendi bütçenizdeki delikleri bulmak için şu adımları izleyebilirsiniz:

- Harcama Takibi Yapın: Bir hafta boyunca cebinizden çıkan her 1 TL’yi not edin. Mobil uygulamalar veya basit bir not defteri kullanabilirsiniz.

- Yinelenen Ödemeleri Kontrol Edin: Kredi kartı ekstrenizi açın. Netflix, Spotify, YouTube Premium, spor salonu, kullanmadığınız iCloud alanı… Bunların toplamı ne kadar?

- “İstek” mi “İhtiyaç” mı Testi: Bir şeyi almadan önce kendinize sorun: “Bunu almazsam hayat kalitem ciddi şekilde düşer mi?” Cevap hayır ise, o bir “Latte”dir.

- Marka Takıntısı: Market alışverişinde sadece marka olduğu için %30 daha pahalı olan ürünü mü alıyorsunuz? Muadil ürünler (Private Label) genellikle aynı fabrikada üretilir. Aradaki fark, sizin Latte Faktörü’nüzdür.

5. Latte Faktörü ile Mücadele Stratejileri

Küçük harcamaları kısıp zenginleşmek için hayatı zindana çevirmeye gerek yok. İşte “Ekonomicepte” okurları için uygulanabilir stratejiler:

Strateji 1: Önce Kendine Öde (Pay Yourself First)

Maaşınız yattığı anda, harcamalara başlamadan önce belirlediğiniz tutarı (örneğin o aylık kahve parası olan 4.500 TL’yi) hemen yatırım hesabına aktarın. Kalan parayla ayı geçirmeye çalışın. Göreceksiniz ki, kalan parayla da gayet güzel yaşanabiliyor.

Strateji 2: 72 Saat Kuralı

Acil olmayan bir satın alma isteği duyduğunuzda (yeni bir kulaklık, kıyafet vb.), satın al butonuna basmadan önce 72 saat bekleyin. Çoğu zaman bu sürenin sonunda o hevesin geçtiğini ve o ürüne ihtiyacınız olmadığını fark edeceksiniz.

Strateji 3: Otomasyonun Gücü

Yatırım fonlarına veya bireysel emeklilik sistemine (BES) otomatik ödeme talimatı verin. Para elinize geçmeden yatırıma dönüşürse, onu harcama şansınız kalmaz. Bu, iradenizi devre dışı bırakarak disiplin sağlar.

Strateji 4: İkame Ürünler Kullanın

Kahveyi tamamen bırakmayın; termos alın ve evde demleyip çıkın. Dışarıda yemek yerine haftada 2-3 gün evden yemek götürün. Amaç “yoksunluk” çekmek değil, maliyeti düşürmektir.

6. Karşıt Görüş: Latte Faktörü Her Şeyin Çözümü Mü?

Ekonomik objektiflik adına madalyonun diğer yüzüne de bakmalıyız. Bazı finans uzmanları Latte Faktörü’nü eleştirir. Eleştirinin temel noktası şudur: “Sadece kahveden kısarak zengin olamazsınız, gelirini artırmaya odaklanmalısınız.”

Bu doğru bir bakış açısıdır ancak eksiktir. Geliriniz artsa bile, harcama alışkanlıklarınızı (Latte Faktörü’nü) kontrol edemezseniz, “Yaşam Tarzı Enflasyonu” (Lifestyle Inflation) yaşarsınız. Yani maaşınız 2 katına çıkınca, kahveniz de lüksleşir, arabanız da, eviniz de. Sonuçta yine elde var sıfır olur.

Doğru Formül Şudur:

Finansal Özgürlük = (Kontrol Altına Alınmış Giderler + Artırılmış Gelir) x Doğru Yatırım

Latte Faktörü, bu denklemin “Kontrol Altına Alınmış Giderler” kısmıdır ve temeldir. Temel sağlam olmadan, üzerine kat çıkılamaz.

Tercih Sizin

Günün sonunda “Latte Faktörü”, kahve içip içmemekle ilgili değildir. Hayatınızın kontrolünü elinize almakla ilgilidir. Sabah içtiğiniz kahve size gerçekten, finansal özgürlüğünüzden vazgeçecek kadar büyük bir mutluluk veriyorsa, afiyet olsun. Ancak bunu sadece bir alışkanlık, bir dalgınlık veya sosyal onay için yapıyorsanız, durup düşünme vakti gelmiştir.

Küçük sızıntılar, büyük gemileri batırır. Ama aynı küçük damlalar, birleşip büyük bir okyanusu da oluşturabilir. Bugün cebinizde tuttuğunuz o küçük tutarlar, yarın “Ekonomicepte” kalan büyük servetiniz olabilir.

Sıkça Sorulan Sorular (SSS)

1. Latte Faktörü sadece kahve için mi geçerlidir?

Hayır, kahve sadece bir metafordur. Sigara, alkol, dışarıda yemek, kullanılmayan abonelikler, taksi kullanımı gibi her türlü küçük ve sürekli lüks harcama bu kapsama girer.

2. Tasarruf yapmak hayat kalitemi düşürür mü?

Bilinçli tasarruf (Latte Faktörü prensibi), hayat kalitesini düşürmez, aksine gelecekteki hayat kalitesini garanti altına alır. Gereksiz harcamaları kısıp, size gerçekten değer katan şeylere para harcamak (deneyimler, eğitim, seyahat) yaşam doyumunu artırır.

3. Türkiye’de enflasyon varken para biriktirmek mantıklı mı?

Enflasyonist ortamda parayı TL olarak “yastık altında” tutmak yanlıştır. Ancak Latte Faktörü ile tasarruf edilen parayı hisse senedi, fon, altın veya döviz gibi enstrümanlarda değerlendirmek, enflasyona karşı korunmanın en etkili yoludur.

4. David Bach’ın Latte Faktörü kitabı Türkçeye çevrildi mi?

Evet, David Bach’ın “The Automatic Millionaire” kitabı “Otomatik Milyoner” adıyla Türkçeye çevrilmiştir ve bu kavram orada detaylıca işlenmektedir.

Diğer yazılarımız için sitemizi inceleyebilir ve piyasalardan anlık haber almak için twitter ve instagram hesaplarımızı takip etmeyi unutmayın.