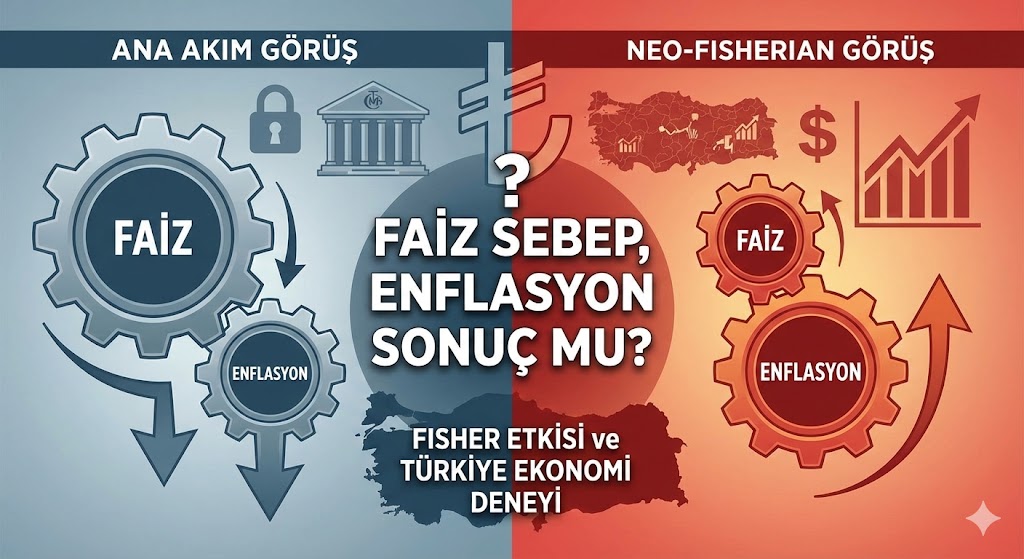

Ekonomi dünyasının en hararetli tartışmalarından biri, faiz oranları ile enflasyon arasındaki nedensellik ilişkisidir. Geleneksel iktisat teorisi, faiz oranlarının enflasyonu kontrol altına almak için bir “fren” mekanizması olduğunu savunurken; bazı alternatif görüşler faizin aslında enflasyonun bir sebebi olabileceğini iddia eder. Özellikle Türkiye ekonomisinde sıkça gündeme gelen “Faiz sebep, enflasyon sonuçtur” tezi, Irving Fisher’in ünlü Fisher Etkisi teorisiyle karşılaştırıldığında ortaya karmaşık bir tablo çıkar.

Bu makalede, faiz sebep enflasyon sonuç mu?, faiz ve enflasyon arasındaki bu karmaşık ilişkiyi, Fisher Etkisinin matematiksel temellerini, Neo-Fisherian görüşleri ve piyasa gerçeklerini derinlemesine inceleyeceğiz.

Temel Kavramlar: Faiz ve Enflasyon Nedir?

Analize başlamadan önce, bu iki temel makroekonomik değişkenin ne ifade ettiğini netleştirmemiz gerekir.

- Enflasyon: Fiyatlar genel düzeyinin sürekli ve hissedilir bir şekilde artış göstermesidir. Yani paranın satın alma gücünün erimesidir.

- Faiz: En basit tanımıyla paranın fiyatıdır. Bir borçlanma işleminde, parayı kullananın parayı verene ödediği kira bedelidir. Merkez bankaları için ise faiz (politika faizi), piyasadaki para arzını yönetmek için kullanılan temel bir araçtır.

Fisher Etkisi Nedir? (The Fisher Effect)

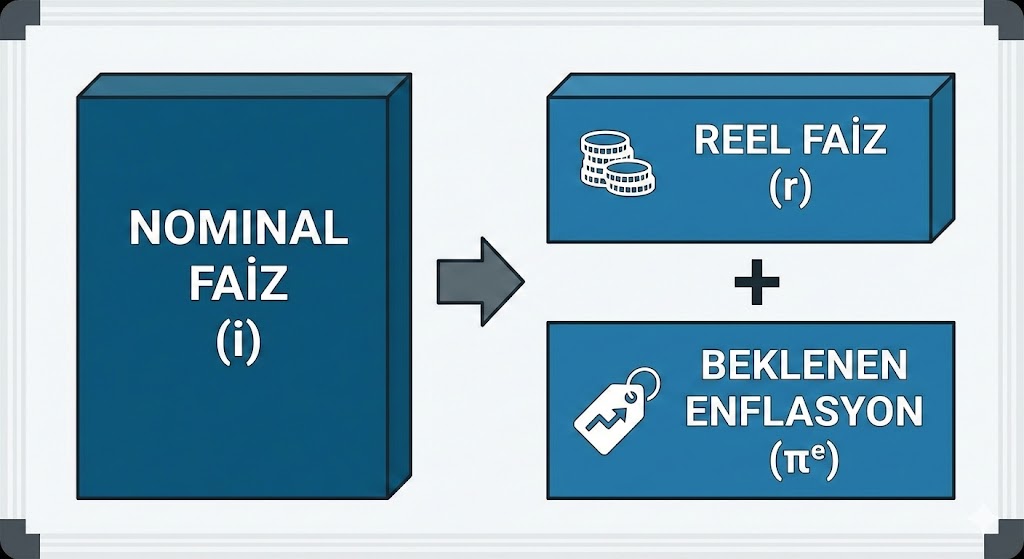

- yüzyılın en önemli iktisatçılarından biri olan Irving Fisher tarafından geliştirilen bu teori, nominal faiz oranları, reel faiz oranları ve beklenen enflasyon arasındaki ilişkiyi açıklar. Fisher Etkisi, iktisat literatürünün en temel taşlarından biridir ve bugün modern merkez bankacılığının da temelini oluşturur.

Fisher Denklemi

Fisher etkisi matematiksel olarak şu denklemle ifade edilir:

Nominal Faiz Oranı (i) = Reel Faiz Oranı (r) + Beklenen enflasyon oranı (pi^e)

Burada:

- i: Nominal Faiz Oranı (Bankada tabelada gördüğünüz oran)

- r: Reel Faiz Oranı (Enflasyondan arındırılmış gerçek getiri)

- pi^e: Beklenen Enflasyon Oranı

Fisher Etkisi Neyi Savunur?

Fisher etkisine göre, uzun vadede reel faiz oranı (r), ekonominin yapısal dinamikleri (üretkenlik, tasarruf eğilimi vb.) tarafından belirlenir ve nispeten sabittir. Bu durumda, eğer beklenen enflasyon (pi^e) artarsa, reel getirinin sabit kalabilmesi için nominal faizin (i) de birebir oranda artması gerekir.

Özetle Fisher diyor ki: Enflasyon artarsa, faizler de artar. Yani burada nedensellik Enflasyon $\rightarrow$ Faiz yönündedir. Enflasyon bir sonuç değil, faiz oranlarını yukarı iten bir sebeptir. Borç verenler, paralarının erimemesi için enflasyon kadar ek faiz talep ederler.

“Faiz Sebep, Enflasyon Sonuç mu?” Tezi (Neo-Fisherian Görüş)

Geleneksel görüşün aksine, “Faiz sebep, enflasyon sonuçtur” iddiası, faiz oranlarının düşürülmesinin enflasyonu düşüreceğini, yükseltilmesinin ise enflasyonu artıracağını savunur. Bu görüş iktisat literatüründe genellikle “Maliyet Kanalı” (Cost Channel) veya uç noktalarda Neo-Fisherianizm ile ilişkilendirilir.

Bu tezi savunanların temel argümanları şunlardır:

1. Maliyet Enflasyonu Argümanı

Faiz, firmalar için bir maliyet kalemidir. İşletmeler üretim yapmak için kredi kullanırlar. Eğer merkez bankası faizleri artırırsa, işletmelerin finansman maliyeti artar. İşletmeler de kar marjlarını korumak için bu maliyet artışını ürün fiyatlarına yansıtırlar. Sonuç olarak: Yüksek Faiz –> Yüksek Üretim Maliyeti –> Yüksek Enflasyon.

2. Beklenti Yönetimi ve Neo-Fisherian Bakış

Bazı teorisyenler, eğer Merkez Bankası nominal faizleri ($i$) uzun süre düşük tutarsa ve piyasa buna inanırsa, Fisher denklemindeki eşitliğin sağlanması için enflasyonun ($\pi^e$) düşmek zorunda kalacağını iddia eder. Çünkü reel faiz ($r$) ekonominin dengesi gereği sabitlenmeye meyillidir. Dolayısıyla nominal faiz düşerse, matematiksel olarak enflasyonun da düşmesi gerekir.

Ana Akım İktisat Neden “Faiz Sonuçtur” Der?

Dünyadaki merkez bankalarının (FED, ECB gibi) %99’u, enflasyonla mücadele etmek için faiz artırma yoluna gider. Peki, neden “faiz sebep enflasyon sonuç” tezini birincil politika aracı olarak kullanmazlar? İşte nedenleri:

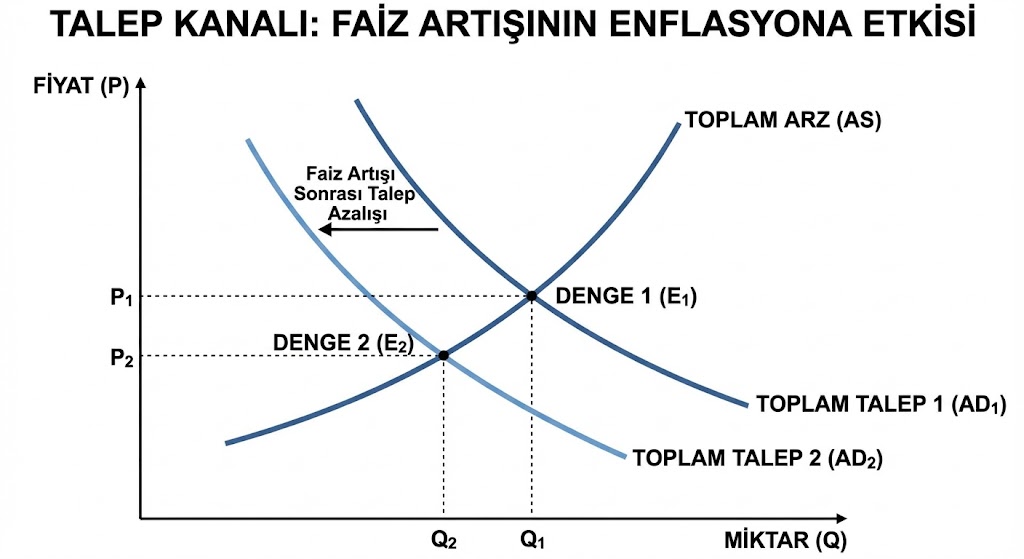

1. Talep Kanalı (En Güçlü Etki)

Faiz artırıldığında borçlanmak pahalılaşır, tasarruf etmek cazip hale gelir.

- İnsanlar harcamayı kısıp parayı bankaya koyar.

- Şirketler yeni yatırımları (kredi maliyeti arttığı için) erteler.

- Ekonomide toplam talep azalır.

- Talebin azalmasıyla birlikte satıcılar fiyat kırdığı için enflasyon düşer.

Bu mekanizma, maliyet kanalından çok daha hızlı ve güçlü çalışır. Evet, faiz artışı maliyetleri biraz artırabilir ama talebi o kadar keskin bir şekilde bıçak gibi keser ki, firmalar o maliyeti fiyatlara yansıtamaz hale gelir.

2. Kur Geçişkenliği (Döviz Kuru Etkisi)

Özellikle Türkiye gibi gelişmekte olan ülkelerde bu madde hayati önem taşır.

Eğer enflasyon varken faizleri düşürürseniz (yani “faiz sebep” derseniz):

- Yerel para biriminin getirisi azalır.

- Yatırımcılar yerel parayı satıp Dolar veya Euro’ya kaçar.

- Döviz kurları patlar.

- İthal edilen her şeyin (enerji, hammadde) fiyatı artar.

- Sonuç: Devasa bir enflasyon artışı.

Bu senaryo, faiz düşüşünün maliyetleri düşürücü etkisini tamamen yok eder ve döviz kuru üzerinden gelen çok daha büyük bir enflasyon dalgası yaratır.

Tarihsel Örnekler ve Uygulamalar

1970’ler ABD ve Volcker Şoku

1970’lerde ABD’de enflasyon çift hanelere çıktığında, dönemin FED başkanı Paul Volcker, “faiz enflasyonun sebebidir” diyerek faizleri düşürmedi. Tam tersine, politika faizini %20’lere kadar çıkardı. Sonuç ne oldu? Kısa vadede işsizlik arttı ama yüksek enflasyonun beli kırıldı ve ABD sonraki 20 yıl boyunca düşük enflasyon dönemi yaşadı.

Türkiye Ekonomisi ve “Faiz-Enflasyon” Deneyi

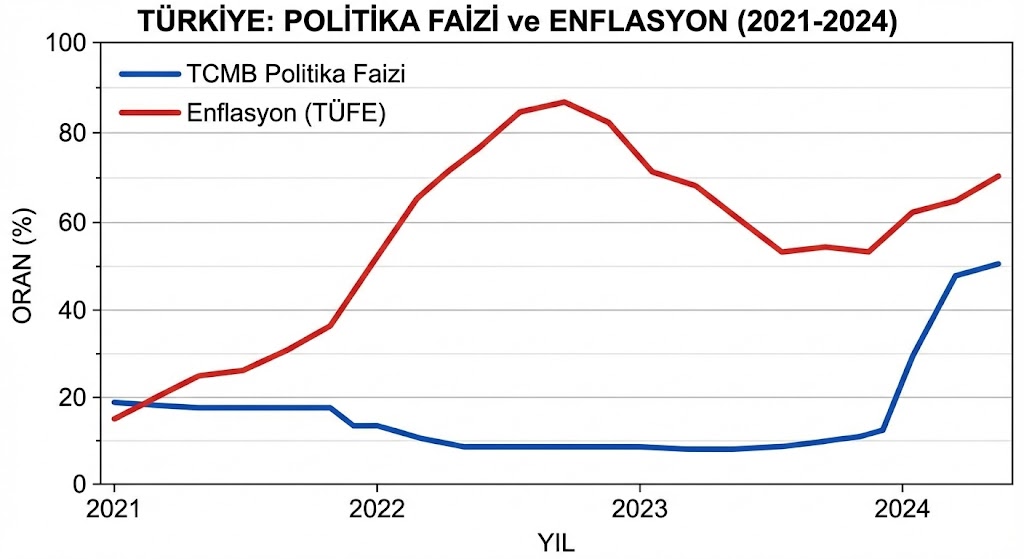

Türkiye ekonomisi, özellikle 2021-2023 yılları arasında uyguladığı para politikalarıyla, iktisat literatüründeki “Faiz sebep, enflasyon sonuçtur” tezinin küresel ölçekteki en büyük test sahalarından biri olmuştur. Bu dönemde izlenen “Düşük Faiz” politikası ve ardından gelen “Ortodoks Politikalar”a dönüş süreci, Fisher Etkisi ve kur geçişkenliği kavramlarını anlamak için eşsiz veriler sunar.

1. “Türkiye Ekonomi Modeli” ve Düşük Faiz Dönemi (2021-2023)

Türkiye, küresel enflasyonun arttığı bir dönemde, dünyadaki genel eğilimin (faiz artırımı) aksine, politika faizlerini kademeli olarak düşürme yoluna gitmiştir. Bu yaklaşım, “Heterodoks” (geleneksel olmayan) bir politika olarak adlandırılmış ve temel varsayımı şu olmuştur: Faizler düşerse, üretim maliyetleri düşecek, yatırım artacak, ihracat patlayacak ve cari fazla verilerek enflasyon düşecektir.

Ancak piyasa gerçekleri Fisher Etkisi’nin farklı bir versiyonunu, yani “Kur Geçişkenliği” problemini devreye sokmuştur:

- Negatif Reel Faiz: Politika faizi enflasyonun çok altına çekildiğinde, Türk Lirası’nın getirisi (reel faiz) eksiye düşmüştür.

- Dolara Kaçış (Dolarizasyon): Tasarruflarını enflasyona karşı korumak isteyen hanehalkı ve şirketler, hızla dövize yönelmiştir.

- Sonuç: Döviz kurlarında yaşanan sert yükselişler, ithal girdi maliyetlerini (enerji, hammadde) artırmış ve bu maliyet artışı nihai ürün fiyatlarına yansıyarak enflasyonu rekor seviyelere taşımıştır.

Bu süreçte Türkiye verileri şunu göstermiştir: Gelişmekte olan ve ithalata bağımlı bir ekonomide faizi suni olarak düşürmek, enflasyonu düşürmek yerine kur şoku üzerinden enflasyonu patlatmıştır.

2. Kur Korumalı Mevduat (KKM) ve Yan Etkiler

Düşük faiz politikasının yarattığı döviz talebini kırmak için “Kur Korumalı Mevduat” (KKM) enstrümanı devreye alınmıştır. Bu sistem, “Faizi düşük tutalım ama döviz artış farkını devlet ödesin” mantığına dayanıyordu. Bu durum, bütçe üzerinde büyük bir yük oluştururken, para arzının artmasına ve dolaylı yoldan enflasyonist baskının devam etmesine neden oldu.

3. Ortodoks Politikalara Dönüş ve “Rasyonel Zemin” (2023 Sonrası)

2023 yılının ikinci yarısından itibaren Türkiye Cumhuriyet Merkez Bankası (TCMB), ekonomi yönetimindeki değişiklikle birlikte tekrar geleneksel (Ortodoks) politikalara dönmüştür.

Bu yeni dönemde şu adımlar atılmıştır:

- Sıkı Para Politikası: Politika faizleri agresif bir şekilde artırılarak, enflasyon beklentilerini kırmak hedeflenmiştir.

- Pozitif Reel Faiz Hedefi: TL’nin cazibesini artırmak için mevduat faizlerinin enflasyona yaklaşması veya üzerine çıkması teşvik edilmiştir.

- İç Talebin Kısılması: Kredi kartı harcamaları ve ticari kredilerdeki büyümeyi sınırlayarak talep enflasyonu soğutulmaya çalışılmıştır.

Türkiye Özelinde Çıkarılan Dersler

Türkiye’nin bu ekonomik deneyimi, iktisat literatürüne şu notları düşmüştür:

- Kur Geçişkenliği Baskındır: Türkiye gibi üretimde ithal girdiye bağımlı ülkelerde, faiz indirimi maliyetleri düşürmez; aksine kuru patlatarak maliyetleri artırır.

- Beklenti Yönetimi: Piyasa, Merkez Bankası’nın enflasyonla mücadele ettiğine inanmazsa (kredibilite kaybı), faiz kararları beklenen etkiyi göstermez. “Çapa” kaybedildiğinde fiyatlama davranışları bozulur.

- Dolarizasyon Riski: Negatif reel faiz, yerel paradan kaçışı hızlandırır ve ekonomiyi çift paralı (hem TL hem Döviz kullanılan) bir yapıya iter.

Özetle Türkiye örneği; Fisher Etkisi’nin “beklenen enflasyon artarsa nominal faizler artmalıdır” prensibini doğrulamış, buna direnilmesi durumunda ise piyasanın kendi faizini (kredi ve mevduat faizleri) politika faizinden bağımsız olarak yukarı çektiğini göstermiştir.

Fisher Etkisi ve Yatırımcı Psikolojisi

Yatırımcılar için Fisher Etkisi, sadece akademik bir denklem değildir; hayatta kalma rehberidir.

- Pozitif Reel Faiz: Eğer nominal faiz enflasyondan yüksekse ($i > \pi$), yatırımcı parasını mevduatta tutarak alım gücünü koruyabilir ve artırabilir.

- Negatif Reel Faiz: Eğer faiz enflasyondan düşükse ($i < \pi$), bankada duran para her gün erir. Bu durumda yatırımcı parasını korumak için gayrimenkule, borsaya, altına veya dövize hücum eder. Bu “kaçıș”, varlık fiyatlarında balonlar oluşturur ve enflasyonu daha da körükler.

Hangi Taraf Haklı?

Ekonomi biliminde 2+2 her zaman 4 etmeyebilir çünkü işin içine insan psikolojisi ve beklentiler girer. Ancak 100 yılı aşkın modern iktisat verileri bize şunu göstermektedir:

- Kısa Vadede: Faiz artışı maliyetleri bir miktar artırsa da, toplam talebi kısarak ve döviz kurunu dengeleyerek enflasyonu düşürücü etki yapar. Yani kısa vadede faiz bir ilaçtır (acı reçete).

- Uzun Vadede (Fisher Etkisi): Enflasyon düştükçe, faiz oranları da kendiliğinden düşer. Sağlıklı bir ekonomide düşük faizin yolu, önce enflasyonu düşürmekten geçer.

Özetle; “Faiz sebep, enflasyon sonuçtur” tezi, maliyet kanalı üzerinden sınırlı bir doğruluğa sahip olsa da, makroekonomik dengeler ve talep enflasyonu göz önüne alındığında eksik kalmaktadır. Modern merkez bankacılığı, Fisher Etkisi prensibine sadık kalarak, “Enflasyon sebep, faiz (tepki olarak) sonuçtur; ancak faiz aracı kullanılarak enflasyon sonucu değiştirilebilir” prensibiyle hareket eder.

Kalıcı düşük faiz ve refah ortamı, ancak fiyat istikrarının (düşük enflasyonun) sağlanmasıyla mümkündür.

Sıkça Sorulan Sorular (SSS)

Reel faiz nedir, nasıl hesaplanır?

Reel faiz, nominal faizden beklenen enflasyonun çıkarılmasıyla bulunur. Yatırımcının eline geçen net alım gücü artışını ifade eder.

Faiz artırılırsa dolar ne olur?

Teorik olarak ve genellikle pratikte; faiz artışı yerel para birimini cazip hale getirdiği için döviz kurlarının (Dolar, Euro) düşmesini veya sabit kalmasını sağlar.

Fisher etkisi her ülkede geçerli midir?

Evet, ancak sermaye hareketlerinin serbest olduğu piyasa ekonomilerinde daha net gözlemlenir. Sermaye kontrolü olan kapalı ekonomilerde sapmalar olabilir.

Uyarı: Bu makale bilgilendirme amaçlıdır ve yatırım tavsiyesi içermez. Ekonomik kararlar alırken güncel piyasa koşullarını ve uzman görüşlerini dikkate almanız önerilir.

Diğer yazılarımız için sitemizi inceleyebilir ve piyasalardan anlık haber almak için twitter ve instagram hesaplarımızı takip etmeyi unutmayın.