Parasını enflasyona karşı korumak ve birikimlerini büyütmek isteyen herkesin aklındaki o kritik soru: “Yatırım fonları ne kadar kazandırır?” Mevduat faizinin aksine, yatırım fonlarında “sabit” bir getiri oranı yoktur. Ancak doğru strateji, doğru fon seçimi ve sabırla, piyasa ortalamalarının çok üzerinde kazançlar elde etmek mümkündür.

Bu rehberde, yatırım fonlarının getiri potansiyellerini, risk-kazanç dengesini ve TEFAS verilerine göre hangi fon türünün tarihsel olarak ne kadar kazandırdığını detaylıca inceleyeceğiz.

Yatırım Fonu Nedir ve Yatırım Fonları Ne Kadar Kazandırır?

Yatırım fonu getirilerini anlamak için öncelikle fonun neye yatırım yaptığını anlamak gerekir. Bir fonun kazancı, içinde barındırdığı enstrümanların (hisse senedi, altın, tahvil vb.) performansına doğrudan bağlıdır.

Temel olarak fonların getirisini belirleyen 3 ana faktör vardır:

- Piyasa Koşulları: Ekonominin genel durumu.

- Fon Yöneticisinin Başarısı: Portföyü yöneten profesyonellerin stratejisi.

- Zaman: Yatırımın vadesi.

Sabit Getiri vs. Değişken Getiri

Bankaların mevduat hesapları size vadenin başında ne kadar kazanacağınızı garanti eder. Ancak yatırım fonları değişken getirili enstrümanlardır. Bir fon geçen yıl %100 kazandırmış olabilir, ancak bu sene %10 kaybettirebilir veya %200 kazandırabilir. Bu belirsizlik, “Risk Primi” dediğimiz ekstra kazanç potansiyelini doğurur.

Fon Türlerine Göre Ortalama Kazanç Beklentileri

Yatırım fonları tek bir havuz değildir. Risk algınıza göre kazanç beklentiniz de değişmelidir. İşte kategorilere göre tarihsel performans ve beklentiler:

1. Para Piyasası Fonları (Düşük Risk – Sabit Getiriye Yakın)

Bu fonlar, mevduat faizine alternatif olarak görülür. Genellikle ters repo, mevduat ve kısa vadeli bonolara yatırım yaparlar.

- Kazanç Beklentisi: Mevduat faizinin bir miktar üzerinde (yıllık bazda +%2 ila +%5 fark yaratabilir).

- Risk: Çok düşük. Ana para kaybı riski neredeyse yoktur.

- Kime Uygun: Parasını 1-30 gün gibi kısa süre park etmek isteyenler için.

2. Kıymetli Madenler ve Altın Fonları

Fiziki altın almak yerine, altın ve gümüşe dayalı sermaye piyasası araçlarına yatırım yapan fonlardır.

- Kazanç Beklentisi: Ons altın fiyatı ve Dolar/TL kurundaki artışa paraleldir.

- Risk: Orta-Yüksek. Altın fiyatları düştüğünde fon değeri düşebilir.

3. Hisse Senedi Fonları (Yüksek Risk – Yüksek Getiri Potansiyeli)

Uzun vadede (1 yıl ve üzeri) genellikle enflasyonu en çok yenen fon grubudur. BIST 100 (Yerli hisse) veya Yabancı Teknoloji hisselerine (NASDAQ, S&P 500) yatırım yapabilirler.

- Kazanç Beklentisi: İyi yönetilen hisse senedi fonları, boğa piyasalarında %100’ün üzerinde yıllık getiri sağlayabilir. Ancak ayı piyasalarında %20-%30 değer kaybı da yaşanabilir.

- Tarihsel Veri: Son 5 yılda BIST 100 endeksi ve teknoloji fonları, dolar bazında dahi yatırımcısına ciddi kazançlar sağlamıştır.

4. Eurobond Fonları (Döviz Bazlı Getiri)

Döviz cinsinden borçlanma araçlarına yatırım yaparlar.

- Kazanç Beklentisi: Doların TL karşısındaki artışı + Eurobond kupon faizi (yıllık %5-%8 arası dolar bazlı faiz).

- Özellik: Döviz kurları yükseldiğinde portföyünüz de değerlenir.

“Reel Getiri” Kavramı: Asıl Kazanç Nedir?

Yatırımcıların en sık düştüğü hata, Nominal Getiri ile Reel Getiriyi karıştırmaktır.

Örnek verelim: Bir fon size yılda %50 kazandırdı. Ancak ülkede enflasyon %60 ise, aslında paranızın alım gücü %10 erimiş demektir. Gerçek kazanç (Reel Getiri), enflasyonun üzerindeki getiridir.

Bu nedenle hedefiniz sadece “para kazanmak” değil, enflasyonun üzerinde getiri sağlayan Hisse Senedi veya Değişken Fonlara odaklanmak olmalıdır.

TEFAS Nedir ve Kazançlar Nasıl Kontrol Edilir?

Türkiye’de tüm yatırım fonları, devlet güvencesindeki Takasbank bünyesinde saklanır ve TEFAS (Türkiye Elektronik Fon Dağıtım Platformu) üzerinden işlem görür.

“Hangi fon ne kadar kazandırdı?” sorusunun en net cevabı TEFAS platformundadır. TEFAS üzerinden şunları analiz edebilirsiniz:

- Son 1 ay, 3 ay, 6 ay ve 1 yıllık getiriler.

- Fonun yönetim ücreti.

- Fonun doluluk oranı ve büyüklüğü.

İpucu: Bir fon seçerken sadece son 1 aylık getirisine bakmayın. Fon yöneticisinin başarısını ölçmek için son 1, 3 ve 5 yıllık performanslarına odaklanın.

Bileşik Getirinin Gücü: Uzun Vade Neden Kazandırır?

Albert Einstein’ın “Dünyanın 8. harikası” olarak tanımladığı Bileşik Getiri, fon yatırımlarında servet inşasının anahtarıdır.

Fonlardan elde ettiğiniz kârı çekmeyip tekrar fona yatırdığınızda (veya fon bunu sizin yerinize otomatik yaptığında), “paranızın parası” da kazanmaya başlar.

Örnek Senaryo:

- Aylık 1.000 TL’lik bir fon yatırımı yapıyorsunuz.

- Yıllık ortalama %30 getiri elde ediyorsunuz (muhafazakar bir tahmin).

- 5 Yıl Sonunda: Ana paranız 60.000 TL iken, toplam portföyünüz bileşik getiri etkisiyle 100.000 TL’yi aşabilir.

- 10 Yıl Sonunda: Fark katlanarak büyür.

Kısa vadeli al-sat yapmak yerine, düzenli alım (Dollar Cost Averaging – DCA) stratejisiyle fon biriktirmek, maliyetinizi ortalar ve piyasa dalgalanmalarından daha az etkilenmenizi sağlar.

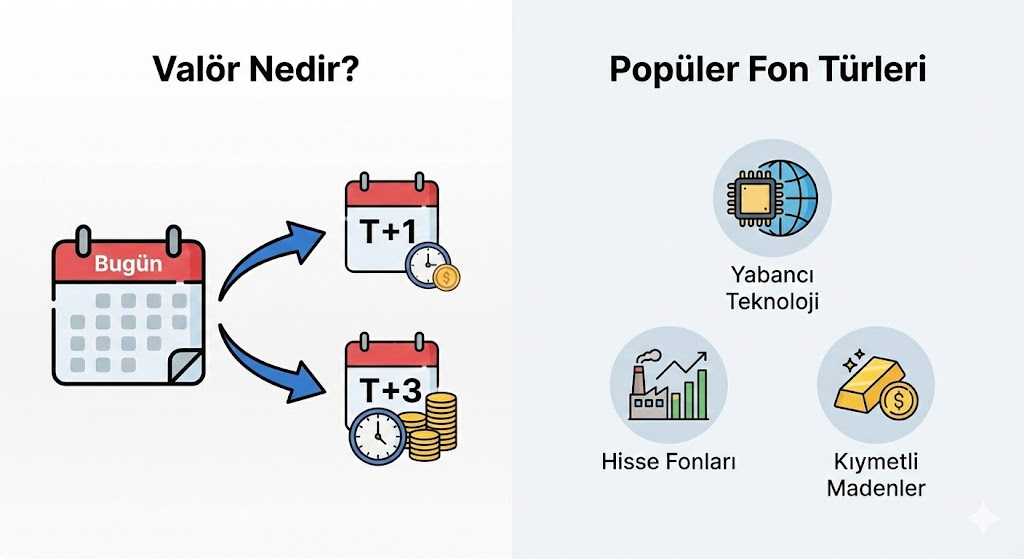

Valör Nedir? Fon Alıp Satarken “T+1” ve “T+3” Ne Anlama Gelir?

Yatırımcıların fon dünyasında en çok kafasını karıştıran kavramlardan biri Valördür. Basitçe; verdiğiniz alım veya satım emrinin ne zaman gerçekleşeceğini ve paranın hesabınıza ne zaman geçeceğini ifade eder.

Borsada hisse senedi alıp satarken işlem genellikle 2 iş günü (T+2) sonra takaslanır. Fonlarda ise bu süre fonun türüne göre değişir.

- Para Piyasası Fonları (T+0): Genellikle aynı gün valörlüdür. Sabah belirli bir saate kadar (örneğin 13:30) satış emri verirseniz, para aynı gün hesabınıza geçer. Bu yüzden “nakit benzeri” olarak anılırlar.

- Hisse Senedi ve Değişken Fonlar (T+1 / T+3):

- Alırken (T+1): Emri bugün verirsiniz, fiyat ertesi günün kapanış fiyatından belirlenir ve fon portföyünüze ertesi gün girer.

- Satarken (T+3): En kritik nokta burasıdır. Yabancı hisse senedi fonları veya yerli hisse fonlarını sattığınızda, paranın hesabınıza geçmesi 3 iş günü sürebilir.

Neden Önemli? Acil nakit ihtiyacınız olabilecek parayı, valör süresi 3 gün olan bir fona yatırmamalısınız. Hafta sonları ve tatiller iş günü sayılmadığı için, Cuma günü sattığınız bir fonun parası hesabınıza Çarşamba günü geçebilir.

Fon Yönetim Ücretleri ve Vergi (Stopaj) Kesintisi

Fon getirilerinizi hesaplarken masrafları düşmeyi unutmamalısınız.

- Yönetim Ücreti: Fon kurucusu, portföyü yönetmek için yıllık %0.5 ile %3 arasında bir ücret keser. TEFAS’ta gördüğünüz getiriler, bu ücret düşüldükten sonraki NET getirilerdir. Yani ayrıca bir hesap yapmanıza gerek yoktur.

- Stopaj (Vergi):

- Hisse Senedi Fonları: Portföyünün en az %51’i BIST hisselerinden oluşan fonlarda (Hisse Senedi Yoğun Fon) stopaj %0‘dır. Yani kazancınızın tamamı cebinize kalır.

- Diğer Fonlar: Para piyasası, kıymetli madenler veya yabancı hisse senedi fonlarında kâr üzerinden genellikle %10 stopaj kesintisi uygulanır (Dönemsel düzenlemelere göre değişebilir, güncel oranları kontrol etmelisiniz).

Türkiye’de Yatırımcıların Radarındaki Popüler Fon Türleri ve Örnekler

Piyasada yüzlerce fon bulunsa da, yatırımcıların ilgisi genellikle performansı kanıtlanmış belirli kategorilerde toplanır. İşte TEFAS verilerine göre sıkça incelenen fon türlerinden bazı örnekler:

(Not: Aşağıdaki fon kodları piyasada bilinen örneklerdir ve kesinlikle yatırım tavsiyesi değildir. Güncel performansları TEFAS üzerinden kontrol edilmelidir.)

1. Yabancı Teknoloji Fonları

Dünya devlerine (Apple, Microsoft, NVIDIA, Google vb.) yatırım yapmak isteyenlerin tercihidir.

- Örnekler: AFT (Ak Portföy Yeni Teknolojiler), YAY (Yapı Kredi Yabancı Teknoloji).

- Odak: NASDAQ borsasındaki teknoloji şirketleri.

2. BIST 100 ve BIST 30 Odaklı Hisse Fonları

Türkiye’nin en büyük sanayi ve bankacılık şirketlerine yatırım yapar.

- Örnekler: MAC (Marmara Capital Hisse Senedi), TCD (Tacirler Değişken Fon – Hisse ağırlıklı).

- Odak: Değer yatırımı ve büyüme potansiyeli olan yerli şirketler.

3. Kıymetli Madenler (Altın/Gümüş)

Fiziki saklama derdi olmadan altına yatırım imkanı sunar.

- Örnekler: KZL (Kuveyt Türk Altın Fonu), TTA (İş Portföy Altın Fonu).

- Odak: Altın fiyatlarındaki global hareketler.

Önemli Uyarı: “Geçmiş getiri, gelecek getirinin garantisi değildir.” Popüler bir fon geçen sene %100 kazandırmış olabilir, ancak bu sene stratejisi piyasa ile uyuşmayabilir. Bu yüzden tek bir fona tüm paranızı bağlamayın.

Sıkça Sorulan Sorular (SSS)

1. Yatırım fonlarında para kaybeder miyim?

Evet, özellikle hisse senedi ve değişken fonlarda anapara riski vardır. Ancak vadeniz uzunsa (1+ yıl), tarihsel veriler piyasaların genellikle yukarı yönlü olduğunu gösterir. Risk almak istemiyorsanız Para Piyasası Fonlarını tercih edebilirsiniz.

2. Fonlardan ne zaman çıkmalıyım?

Fon yatırımı bir “al-sat” işi değil, bir “biriktir” işidir. Hedeflediğiniz tutara ulaştığınızda veya paraya ihtiyacınız olduğunda fonlarınızı saniyeler içinde nakde çevirebilirsiniz (Valör sürelerine dikkat ederek).

3. En çok kazandıran fon hangisi?

Her yılın şampiyonu farklıdır. Bir yıl teknoloji fonları liderken, diğer yıl bankacılık fonları veya altın fonları öne çıkabilir. Bu yüzden tek bir fona değil, farklı temalara yatırım yapan bir “Fon Sepeti” oluşturmak en sağlıklısıdır.

Fon Yatırımı Mantıklı mı?

“Fonlar ne kadar kazandırır?” sorusunun cevabı sizin risk algınızda ve sabrınızda gizlidir. Enflasyonun yüksek olduğu bir ortamda paranızı TL mevduatta tutmak, reel olarak kaybetmenize neden olabilir.

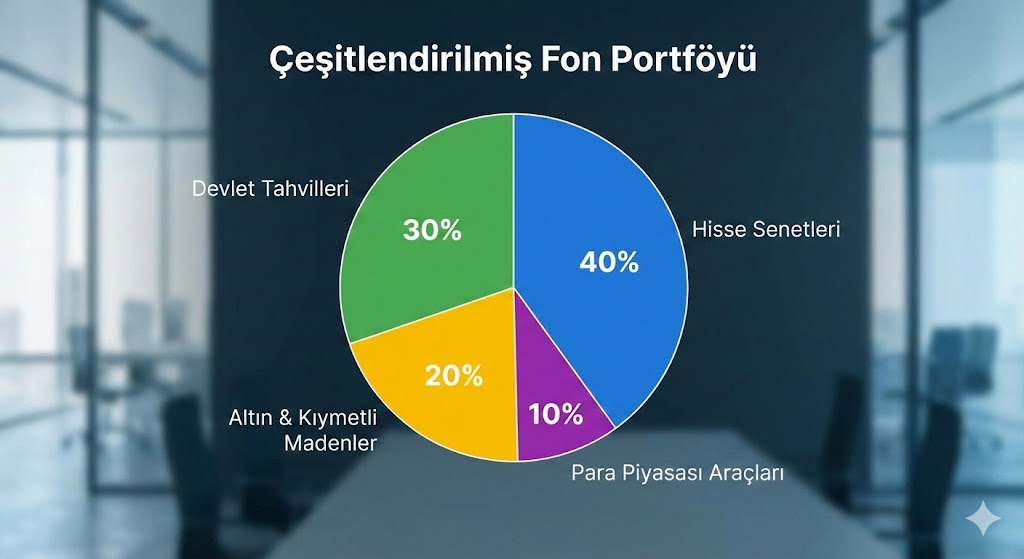

Profesyoneller tarafından yönetilen, çeşitlendirilmiş bir fon sepeti; uzun vadede hem enflasyondan korunmanızı sağlar hem de dolar bazında servetinizi büyütme fırsatı sunar. Küçük tutarlarla başlayın, düzenli eklemeler yapın ve zamanın gücüne güvenin.

Yasal Uyarı: Buradaki bilgiler yatırım tavsiyesi değildir. Yatırım kararlarınızı kendi risk profilinize ve mali durumunuza göre vermelisiniz.

Diğer yazılarımız için sitemizi inceleyebilir ve piyasalardan anlık haber almak için twitter ve instagram hesaplarımızı takip etmeyi unutmayın.